Madagascar Vanilla - Rapport de marché n°03 - Avril 2025

La correction à la baisse du marché de la vanille à Madagascar était inévitable, mais c’est son évitement qui a surpris et sa durée va peut-être nous surprendre.

D’un côté, des décisions de 2020 à 2023 ont ralenti les exportations avec des limitations de dates, de prix et d’agréments et ont fait se cumuler des stocks avec, comme conséquence, l’effondrement plus rapide et extrême des prix. De l’autre, pour compenser cette perte de prix et de revenus, des producteurs ont accéléré leur plantation en masse pour récupérer sur l’effet volume, le tout couronné par un coup du destin signé « mère nature » avec une floraison record pour 2025.

Ces trois effets ensemble ont déjà créé et vont créer des conditions « potentiellement dramatiques » d’une origine, qui à elle seule produit beaucoup plus de vanille que le marché mondial n’en consomme. Cette situation d’une offre supérieure à une demande élastique ouvre une période de prix bas.

La campagne 2023 traduit bien ce marché en perte de repères, victime d’instabilité réglementaire avec 4 300 tonnes exportées en 7 mois, tout juste après la libéralisation des prix, pour ainsi sécuriser d’un coup au moins 2 ans de consommation hors de Madagascar et loin des tumultes.

Bien que des décisions rationnelles de prix bas à nouveau pour certains, et des positions spéculatives pour d’autres sont à l’origine de cet engouement inhabituel. C’est le fait de vite se couvrir long sur une courte période et de se couvrir plus que les besoins pour de mauvaises raisons par peur de re-changement brusque de réglementation sur l’exportation, qui dérègle l’équilibre de la filière et les habitudes d’achats réguliers d’acteurs traumatisés par 4 ans de fixation du prix export à 250 USD avec les conséquences sur plusieurs campagnes.

Production : une surproduction incontrôlable qui s'aggrave

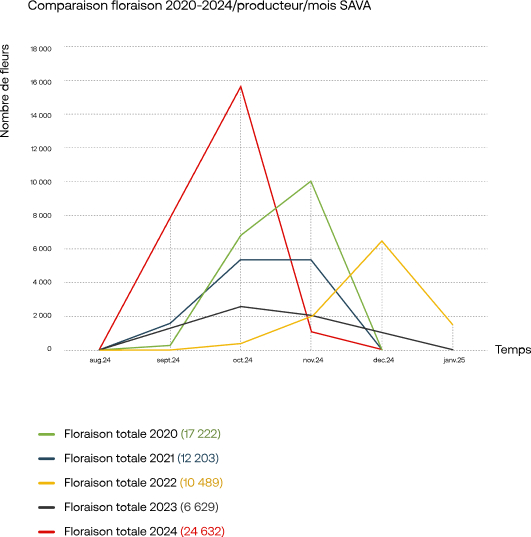

- Selon nos études de floraison, nous estimons une production record, a minima multipliée par 2,5 par rapport à une production normale pour 2025.

- L’information sur une production en « forte » baisse pour 2024 accentuée par les dégâts du cyclone Gamane sur les vanilles s’est révélée à la mi-campagne 2024 comme une intox. La baisse est réelle, mais elle est limitée à certaines zones littorales et a été compensée partiellement par un bon rendement de préparation, la bonne production des zones intermédiaires et montagneuses, une hausse du nombre des plantations combinée à la baisse des commandes d’acheteurs couverts.

- 95% des fleurs ont été fécondées en seulement deux mois dont 32% en septembre et 63% en octobre (pic), ce qui traduit une production 2025 mature plus tôt que d’habitude. Nous estimons que la majorité des gousses vont arriver à maturité entre fin avril à mi-Juin 2025 et pour la première fois, les 2 régions SAVA et DIANA vont ouvrir en même temps. Pour 2025, une importante quantité de nouvelle vanille va arriver en même temps sur le marché dès mai 2025.

- Un espoir que les prix vont remonter d'ici à la fermeture des exports fin juin 2025 comme en fin de campagne précédente, fait que des producteurs, inconscients du déséquilibre, attendent pour vendre leur lot « dormant » et participent involontairement à l’accumulation des stocks. Il est possible que des producteurs aient 2, voire 3 campagnes en main à l’ouverture de la campagne 2025. Elles vont ainsi se chevaucher et se cumuler avec tous les autres reliquats de vanille non écoulés dans les 6 grandes régions productrices.

- La fixation d’un prix plancher, bien qu’ayant pour objectif de protéger les producteurs contre la volatilité des prix et de garantir un revenu minimum va engendrer plusieurs effets pervers dont la diminution de la compétitivité et surtout la création d’une surproduction par l’accumulation de stock que nous vivons actuellement.

Qualité : de mieux en mieux

- Pour 2024, dans un marché en baisse et en surproduction cumulée, la pression à la récolte précoce est faible et se traduit par des gousses matures et cela augmente directement la qualité… et la quantité... Nous constatons cependant des vanilles plus humides avec le retour, par certains producteurs et collecteurs, à la mise en sous vide, de vanilles non correctement séchées. C’est une conséquence « spéculative » du sentiment d’une production en manque et d’un espoir à court terme d’une hausse des prix et de la demande de vanille gourmet. “Les vanilles s’arracheront, même humides”. Ils sont victimes, eux aussi, d’une erreur de jugement sur la forte baisse de la production.

- Pour 2025, avec des fleurs fécondées en seulement 2 mois contre 4 habituellement, la majorité des gousses arrivera pour une fois presque en même temps à maturité. Ce constat donnera de très belles qualités pour 2025, homogènes avec des taux de vanilline dépassant facilement les 1,8 % pour les variétés longues.

- Avec l’énorme floraison, le risque de sur-pollinisation existe avec une possible hausse de la part de vanille cuts pour 2025. Néanmoins, nos récentes visites dans les parcelles ont atténué cette crainte avec une constatation d’une récolte qui pousse bien avec des gousses longues et un taux de coulure normal. À suivre…

- Avec 66 analyses de nicotine auprès d’Eurofins France effectuées en 2 ans sur tous types d’échantillons de vanille (Verte-Humide-Préparée sec) et en séparant les fumeurs et non-fumeurs, nous pouvons affirmer avec certitude que la contamination à la nicotine est d’origine externe par les fumeurs de tabac à chiquer, en particulier ceux qui ne respectent pas l’hygiène de lavage des mains durant la phase de manipulation et de préparation de leur vanille après avoir fumé. 100% des échantillons du groupe des fumeurs ont un taux de nicotine supérieur à ceux des non-fumeurs quand 100% des échantillons de vanilles vertes analysées ne présentent aucune trace de nicotine. Une campagne de sensibilisation est nécessaire auprès des producteurs fumeurs afin de résoudre le cas “nicotine”.

Prix : en baisse ?

- Un marché couvert long, des reliquats 2022 et 2023 encore disponibles malgré 4 300 tonnes exportées en 7 mois, une production 2024 beaucoup plus que prévu, une production 2025 à venir en forte hausse et pourtant… des barrières à l’export ralentiront encore le peu de ventes et se traduiront mécaniquement par une baisse des prix de vanilles en local actuellement. En 6 mois, depuis l’ouverture, les prix locaux ont déjà chuté de plus de 50 %. Nous craignons une aggravation à partir du mois de mai 2025 lors du chevauchement des reliquats cumulés avec la nouvelle campagne.

- Deux marchés se distinguent aujourd’hui. D’un côté, le marché conventionnel (80 %), plus libre pour les producteurs et collecteurs, mais dont les prix locaux sont fixés par l’équilibre entre l’offre et la demande. De l’autre, le marché certifié (20 %), plus exigeant envers les producteurs sur la traçabilité, l’hygiène, la documentation, mais plus protecteur grâce au prix minimum garantie par les certifications Bio, Fairtrade, ou Rainforest Alliance. Convertir de force tout le marché conventionnel en certifié est utopique aujourd’hui, faute de demande.

- Pourtant, un retour des prix FOB export de 15-20 USD/kg, comme il y a 15 ans nous « semble » irréaliste aujourd’hui à cause de la forte hausse des charges fixes des exportateurs due à l’inflation, de coûts logistiques, de production, de certification en hausse et surtout une nouvelle dynamique d’une demande plus soucieuse du bien-être des producteurs à la source avec des gaps à combler en termes de living wage et living income. Les prix des denrées alimentaires ont connu une hausse moyenne de 208% entre 2013 et 2025 avec comme symbole le prix du riz à 340 ar/kapoaka (unité locale) en 2013 contre 900 ar/kapoaka en 2025 soit +165%.

Durabilité : un tout petit pas en avant

- 17% des exportateurs agréés (21 sur 123 exportateurs) ont rejoint en 2024 les 24 importateurs au sein de la SVI (Sustainable Vanilla Initiative : http://www.sustainablevanilla.org/) pour « créer des conditions d’une filière vanille durable ». Sur le papier, c'est une très bonne initiative, nécessaire pour la filière. Mais pour réussir sur le terrain, il faudra à « notre avis » plus de membres, plus d’écoute et moins de tentation à trop vouloir réglementer et contrôler un marché déjà en manque de ventes. Dans le contexte actuel où c’est le déséquilibre entre l’offre et la demande qui tire les prix vers le bas (et aucun exportateur), avec une réglementation plus stricte en matière de déforestation importée et de droits humains, l’atténuation du choc par une réponse durable est la bienvenue.

- Une diversification vers d’autres cultures de rente (girofle, café et cacao) en supplément de la vanille est observée comme une des réponses par des producteurs résilients à l’extrême volatilité des prix. Très peu d’abandon en vanille.

- Des propositions de redonner une partie des 3 ans de fonds de 4 USD /kg de la CNV aux producteurs avec la construction d’écoles, de centres de santé de base et de puits dans les zones de production rurales éloignées. Une infrastructure par an et par exportateur participant aux fonds « serait » un grand pas vers plus de durabilité et de redevabilité et justifierait d’une bonne gouvernance de la filière.

Pour conclure, Madagascar confirme sa position dominante sur le marché et a tout pour le consolider avec une durabilité en marche : une origine Bourbon, une qualité exceptionnelle, une filière structurée et certifiée, des politiques RSE existantes, des milliers d’hectares de plantations, une disponibilité en vanille partout, une biodiversité endémique, une gouvernance impliquée avec le MIC (Ministère de l’Industrialisation et du Commerce) et la Caisse Nationale de vanille (CNV), des producteurs experts en plantation et préparation ainsi que des exportateurs « déjà » professionnels, mais pas solidaires.

Madagascar, avec ses reliquats de stocks cumulés, sa création d’une surproduction sous-estimée et incontrôlable ainsi que ses prix en baisse n’a plus beaucoup d’autres alternatives que de stimuler, faciliter, libérer les exportations, et de laisser les forces du marché se rééquilibrer toutes seules en supprimant en urgence les barrières de dates de fermeture et de prix inexistantes auparavant, ni dans les pays producteurs concurrents, pour ne plus cumuler les reliquats de stocks année après année, source de tous les maux.

Fermer une campagne ou réduire les agréments quand l’offre est abondante et quand la demande n’est pas extensible à l’infini, hypothèque les campagnes suivantes et met toute la filière malgache en danger et ses acteurs à genoux financièrement et psychologiquement.

La seule possibilité de voir les prix augmenter à nouveau est d’avoir une inversion du marché avec une demande de vanille supérieure à l’offre comme de 2015 à 2020. Avec des prix libres et compétitifs, la demande augmentera naturellement ; tandis que l’offre baissera à cause de ces mêmes prix libres qui décourageront enfin la surproduction des producteurs. Une inversion naturelle du déséquilibre peut prendre quelques années, mais la situation récente du gap naturel du cacao et du café nous laisse optimistes.

Des choix difficiles à faire, des enjeux importants, les mots pesés, pour traduire avec gravité et le plus sérieusement possible la situation actuelle du marché.

Bien entendu, cette analyse « technique » est basée sur « nos propres » perceptions, projections et données du marché à un instant T. La filière étant en perpétuel mouvement, une vérité d’aujourd’hui peut être obsolète demain.